Nova MP sobre o IOF: a troca de imposto que parece alívio, mas pesa no bolso

A Medida Provisória MP 1.303/2025 tem sido amplamente debatida no Brasil como a principal resposta do governo para substituir o aumento originalmente previsto do Imposto sobre Operações Financeiras (IOF). A seguir, apresento uma análise detalhada dessa MP: contexto, principais mudanças, impactos, críticas e status legislativo. Se quiser, posso formatar isso para publicação ou trabalho acadêmico.

Em maio de 2025, o governo federal editou decretos que aumentavam as alíquotas do IOF sobre diversas operações financeiras (crédito, câmbio, etc.). Essas medidas tinham como objetivo melhorar a arrecadação do Estado para cumprir metas fiscais. Senado Federal+4lcrcontadores.com.br+4Mattos Filho+4

No entanto, houve reação forte do Congresso Nacional, do setor financeiro e empresarial, bem como de investidores, alegando que os aumentos eram excessivos e poderiam gerar distorções e insegurança jurídica. Por conta disso, o governo recuou parcialmente através do Decreto nº 12.499/2025, que revogou alguns dispositivos dos decretos anteriores (12.466 e 12.467) e ajustou alíquotas do IOF. lcrcontadores.com.br+2Senado Federal+2

Para compensar a renúncia da receita que se perderia com esse recuo, o Executivo editou a Medida Provisória 1.303/2025, que propõe novas formas de tributar aplicações financeiras e ativos virtuais, eliminando ou reduzindo algumas isenções, uniformizando alíquotas, e elevando encargos para determinados setores, como plataformas de apostas (“bets”). Agência Brasil+4PwC+4Portal da Câmara dos Deputados+4

Principais Propostas da MP 1.303/2025

A MP apresenta várias mudanças importantes na tributação de investimentos, com vigência parcial já em 2025 e efeitos mais amplos a partir de 2026. As principais incluem:

- Uniformização da alíquota de Imposto de Renda (IR) sobre aplicações financeiras

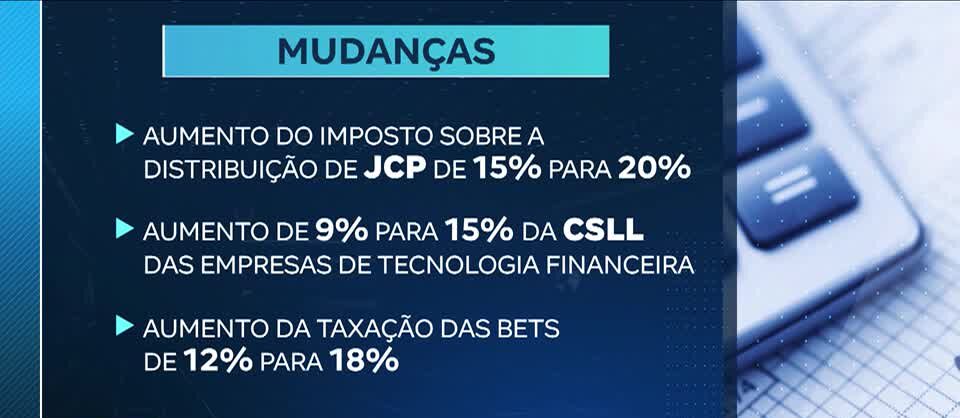

Todas as aplicações financeiras que já são tributadas (e algumas que não eram) passarão a ter alíquota fixa de 17,5% de IR, independentemente do prazo. UOL Economia+3PwC+3Portal da Câmara dos Deputados+3 - Tributação de investimentos que eram isentos

Títulos como LCI (Letra de Crédito Imobiliário), LCA (Lei. de Crédito do Agronegócio), CRI, CRA, e debêntures incentivadas, que possuem isenção de IR atualmente, serão taxados com uma alíquota de 5% sobre o resgate ou na emissão (dependendo das regras definidas). PwC+3Portal da Câmara dos Deputados+3UOL Economia+3 - Tributação de ativos virtuais / criptomoedas

Ativos virtuais perderão algumas vantagens (como isenção ou tratamento mais brando em determinados casos) e serão incluídos no regime de IR de 17,5%. O Globo+2Portal da Câmara dos Deputados+2 - Alterações na CSLL (Contribuição Social sobre o Lucro Líquido)

Fintechs, instituições de pagamento e outros agentes do setor financeiro deverão pagar CSLL numa alíquota maior que a existente, para se aproximar do que instituições financeiras tradicionais já pagam. UOL Economia+2Mattos Filho+2 - Tributação de apostas (“bets” / plataformas de apostas online)

A alíquota sobre o faturamento dessas plataformas sobe de 12% para 18%. CBN+1 - Compensação orçamentária

A MP foi apresentada como medida compensatória: isto é, para substituir a receita perdida com o recuo no aumento do IOF, mantendo o equilíbrio fiscal. Estimativas falam em receitas de R$ 10,5 bilhões para 2025 e R$ 20,6 bilhões para 2026. Senado Federal+2Portal da Câmara dos Deputados+2

Impactos Esperados

- Para os investidores: Maior carga tributária sobre aplicações antes isentas (como LCI, LCA, etc.). Uniformização de alíquotas pode tornar previsibilidade maior, mas também pode reduzir o diferencial de atratividade de certas aplicações.

- Para o setor financeiro / fintechs: Aumento nos custos tributários (CSLL, IR), o que pode refletir em preços para os clientes ou em estratégias de oferta de produtos.

- Para o governo: Possibilidade de compensar parte da arrecadação esperada originalmente com o IOF, amenizando o impacto fiscal do recuo.

- Para o mercado/ economia geral: Há risco de desincentivar certos tipos de investimento, especialmente os que buscavam isenções, ou de provocar fuga para instrumentos menos tributados ou para fora do país. Também gera incerteza se mudanças forem percebidas como instáveis ou mutáveis com frequência.

Críticas e Resistências

- Setores específicos como agronegócio, construção civil e instituições que se beneficiam das isenções (ex: emissores / investidores de LCI, LCA) criticam a perda de incentivos. Secraso-RJ+2Portal da Câmara dos Deputados+2

- Parlamentares também têm apresentado emendas para reduzir ou eliminar algumas mudanças — por exemplo, para manter isenção ou reduzir a alíquota sobre LCIs e LCAs. ABECIP+2Portal da Câmara dos Deputados+2

- Incerteza quanto à eficácia e à justiça: há discussão sobre até que ponto essas medidas afetam diferentes classes de investidores de forma desigual, e se os efeitos no curto prazo compensam os custos de mudança.

- Prazo legislativo: A MP tem prazo para ser aprovada, e há risco de perder validade se não for votada nos prazos determinados. Portal Contabeis+1

Situação Atual / Andamento Legislativo

- A MP foi publicada em 11 de junho de 2025; ela precisa passar pelo Congresso (Câmara e Senado) até determinado prazo para não caducar. Senado Federal+2Senado Federal+2

- Há comissão mista instalada para debater o texto, com emendas sendo apresentadas e relatorias ajustando pontos — especialmente relacionados às isenções que estão sendo retiradas ou reduzidas. Senado Federal+1

- Em reuniões recentes, líderes do Congresso e do governo negociaram ajustes para que a MP seja aprovada. O ministro da Fazenda declarou que governo estima perda de arrecadação se não houver acordo. Agência Brasil+2Portal da Câmara dos Deputados+2

- A comissão mista aprovou parte do texto, mas com concessões. Alguns pontos originais do governo foram suavizados ou alterados para conseguir apoio. BandNews+1

Perspectivas

A MP 1.303/2025 tende a se tornar norma, embora provavelmente com modificações em seu texto original, dadas as pressões de diferentes setores. A uniformização das alíquotas de IR para aplicações financeiras parece provável, pois é um ponto defendido como “justo” em algumas discussões, embora custoso para quem tinha isenção.

Se aprovada, vai representar uma mudança significativa no sistema de incentivos do mercado de capitais, da renda fixa e dos investimentos comparados. A longo prazo, poderá alterar decisões de onde alocar recursos por pessoas físicas e jurídicas, impactando a atratividade de certos produtos financeiros.

A MP que substitui o aumento do IOF é uma alternativa do governo para compensar a perda de arrecadação provocada pelo recuo do decreto de aumento desse imposto. Ela propõe mudanças abrangentes na tributação de investimentos, eliminando isenções e uniformizando alíquotas, com impactos potencialmente relevantes para investidores, instituições financeiras e setores que se beneficiavam das regras anteriores. As resistências são fortes, e o texto provavelmente sofrerá ajustes. A aprovação ou não desta MP (ou em qual versão) vai moldar o cenário tributário-financeiro no Brasil pelos próximos anos.